2.1. Мета вивчення навчальної дисципліни: формування у студентів базових знань з основ застосування ймовірнісно-статистичного апарата для розв’язування теоретичних і практичних задач у професійній економічній діяльності; подальший розвиток логічного та алгоритмічного мислення; оволодіння основними методами дослідження та розв’язування практичних задач; застосування математичних методів в економіці.

2.2. Завдання навчальної дисципліни: вивчення основних понять, положень та ключових теорем теорії стохастичних явищ, математичної статистики, формування математичної бази з метою формалізація задач економіки та оволодіння математичними методами їх розв’язання.

Процес вивчення дисципліни спрямований на формування загальних компетенцій, що включають в себе:

ЗК3. Здатність до абстрактного мислення, аналізу та синтезу.

ЗК4. Здатність вчитися і оволодівати сучасними знаннями.

ЗК5. Визначеність і наполегливість щодо поставлених завдань і взятих обов’язків.

ЗК7. Здатність застосовувати знання у практичних ситуаціях.

ЗК8. Здатність проведення досліджень на відповідному рівні.

ЗК9. Навички використання інформаційних і комунікаційних технологій.

ЗК13. Здатність працювати в міжнародному контексті.

В ході вивчення дисципліни ставиться завдання формування фахових компетенцій, що відповідає виду діяльності:

СК3. Здатність використовувати теоретичні положення маркетингу для інтерпретації та прогнозування явищ і процесів у маркетинговому середовищі.

СК12. Здатність обґрунтовувати, презентувати і впроваджувати результати досліджень у сфері маркетингу.

В наслідок вивчення навчальної дисципліни студент повинен бути здатним продемонструвати такі результати навчання:

- Знати місце і роль теорії ймовірностей та математичної статистики в сучасному світі, світовій культурі та історії.

- Знати принципи статистичних міркувань і математичних доказів.- Знати математичну символіку для вираження кількісних і якісних відносин між елементами ймовірнісних та статистичних моделей.- Знати основні поняття і теореми теорії ймовірностей та математичної статистики, методи знаходження ймовірностей випадкових величин, основні закони розподілу випадкових величин, граничні теореми теорії ймовірностей.

- Вміти вибирати математичні методи та моделі, методичні прийоми ймовірно-статистичного аналізу для дослідження економічних систем.

- Володіти основними методами статистичного опису результатів спостережень та методами перевірки статистичних гіпотез.

- Вміти використовувати сучасні статистичні методи для розв’язання практичних економічних задач .

- Застосовувати статистичні методи до обробки й аналізу економічних даних та приймати на основі цього обґрунтовані рішення.

- Вміти самостійно вивчати літературу з статистики.

Р3. Застосовувати набуті теоретичні знання для розв’язання практичних завдань у сфері маркетингу.

Р4. Збирати та аналізувати необхідну інформацію, розраховувати економічні та маркетингові показники, обґрунтовувати управлінські рішення на основі використання необхідного аналітичного й методичного інструментарію.

Р12. Виявляти навички самостійної роботи, гнучкого мислення, відкритості до нових знань, бути критичним і самокритичним.

3. Анотація навчальної дисципліни

Змістовий модуль 1. Теорія ймовірностей.

Тема 1. Основні поняття теорії ймовірностей.

Поняття експерименту, випадкової події. Класифікація подій. Простір елементарних подій. Операції над подіями. Класичне означення ймовірності. Геометрична та статистична ймовірність. Елементи комбінаторики: переміщення, розміщення та сполучення. Основний принцип комбінаторики.

Тема 2. Аксіоми теорії ймовірностей. Формули множення ймовірностей.

Аксіоми теорії ймовірностей та їх наслідки. Залежні та незалежні випадкові події. Умовна ймовірність. Формули множення ймовірностей для залежних та незалежних подій. Ймовірність появи події принаймні один раз. Формула повної ймовірності та формула Байєса.

Тема 3. Повторювані незалежні експерименти за схемою Бернуллі.

Найімовірніше число появи випадкової події. Формула Бернуллі. Локальна та інтегральна теореми Муавра-Лапласа. Властивості функції Лапласа. Формула Пуассона для малоймовірних випадкових подій.

Тема 4. Одномірні випадкові величини.

Визначення випадкової величини. Закони розподілу дискретних та неперервних випадкових величин. Функція розподілу ймовірностей та її властивості. Щільність ймовірностей та ії властивості. Числові характеристики випадкових величин. Математичне сподівання та його властивості. Мода та медіана випадкової величини. Дисперсія та середнє квадратичне відхилення. Властивості дисперсії. Початкові та центральні моменти. Асиметрія і ексцес.

Тема 5. Багатомірні випадкові величини.

Визначення багатовимірної випадкової величини та закон її розподілу. Система двох випадкових величин, числові характеристики системи, кореляційний момент, коефіцієнт кореляції та його властивості. Функція розподілу ймовірностей і щільність ймовірностей системи, їх властивості. Числові характеристики система двох неперервних випадкових величин. Умовні закони розподілу та їх числові характеристики. Визначення кореляційної залежності.

Тема 6. Основні закони розподілу цілочислових випадкових величин.

Біноміальний закон розподілу ймовірностей. Закон Пуассона розподілу ймовірностей. Геометричний закон розподілу ймовірностей. Рівномірний закон розподілу ймовірностей.

Тема 7. Основні закони розподілу неперервних випадкових величин.

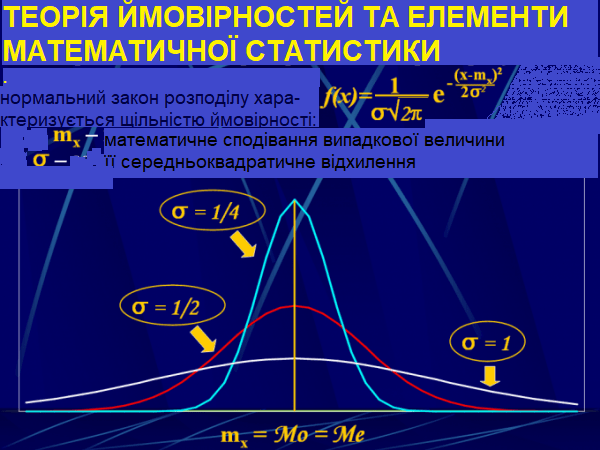

Нормальний закон розподілу ймовірностей. Правило трьох сигм. Експоненціальний закон розподілу ймовірностей. Рівномірний закон розподілу ймовірностей. Розподіл хі-квадрат. Розподіл Стьюдента. Розподіл Фішера - Снедекора.

Тема 8. Закон великих чисел. Граничні теореми теорії ймовірностей.

Закон великих чисел. Нерівності Чебишова. Теорема Чебишова. Теорема Бернуллі. Теорема Пуассона. Центральна гранична теорема та її наслідки.

Змістовий модуль 2. Математична статистика.

Тема 9. Статистичні розподіли вибірок та їх числові характеристики.

Генеральна та вибіркова сукупність. Вибірка. Статистичні розподіли вибірок. Гістограма і полігон статистичних розподілів. Числові характеристики вибірки. Емпіричні початкові і центральні моменти, асиметрія та ексцес.

Тема 10. Статистичні оцінки параметрів генеральної сукупності.

Точкові статистичні оцінки. Незміщена, ефективна, ґрунтовна оцінка параметра. Методи визначення точкових статистичних оцінок.

Інтервальні статистичні оцінки. Точність і надійність оцінки, визначення довірчого інтервалу. Побудова довірчого інтервалу для математичного сподівання при відомому та невідомому значенні середнього квадратичного відхилення із заданою надійністю. Побудова довірчого інтервалу для дисперсії та середнього квадратичного відхилення.

Тема 11. Статистичні гіпотези. Статистичний критерій перевірки гіпотези.

Параметричні та непараметричні статистичні гіпотези. Статистична гіпотеза: основна й альтернативна, проста і складна. Статистичний критерій перевірки гіпотези. Критична область, область прийняття нульової гіпотези, критична точка. Помилки першого і другого роду.

Тема 12. Параметричні статистичні гіпотези.

Перевірка правильності нульової гіпотези про значення генеральної середньої. Перевірка правильності нульової гіпотези про рівність двох генеральних середніх. Перевірка правильності нульової гіпотези про значення дисперсії. Перевірка правильності нульової гіпотези про рівність двох дисперсій.

Тема 13. Непараметричні статистичні гіпотези..

Підстави для висунення гіпотези про закон розподілу генеральної сукупності. Обчислення теоретичних частот для дискретної та неперервної ознаки генеральної сукупності. Критерій узгодженості Пірсона. Загальна методика перевірки правильності гіпотези про закон розподілу ознаки генеральної сукупності (закони Пуассона, експоненціальний, рівномірний, нормальний).

Тема 14. Елементи кореляційного та регресійного аналізу..

Види залежності між змінними. Кореляційна залежність. Лінійна парна регресія. Визначення параметрів регресії. Перевірка значущості коефіцієнтів регресії.

Тема 15. Елементи дисперсійного аналізу.

Модель експерименту. Однофакторний аналіз. Таблиця результатів спостережень. Загальна дисперсія, між групова та внутрішньо групова дисперсії. Загальний метод перевірки впливу фактора на ознаку способом порівняння дисперсій.

4. Структура навчальної дисципліни

|

Назви змістових модулів і тем |

Кількість годин |

|||||||||||

|

денна форма |

Заочна форма |

|||||||||||

|

усього |

у тому числі |

усього |

у тому числі |

|||||||||

|

л |

п |

лаб |

інд |

с.р. |

л |

п |

лаб |

інд |

с.р. |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

|

Модуль 1 |

||||||||||||

|

Змістовий модуль 1. Теорія ймовірностей. |

||||||||||||

|

Тема 1. Основні поняття теорії ймовірностей. |

10 |

2 |

2 |

|

|

6 |

9,8 |

0,4 |

0,4 |

|

|

9 |

|

Тема 2. Аксіоми теорії ймовірностей Формули множення ймовірностей |

10 |

2 |

2 |

|

|

6 |

9,8 |

0,4 |

0,4 |

|

|

9 |

|

Тема 3. Повторювані незалежні експерименти за схемою Бернуллі |

10 |

2 |

2 |

|

|

6 |

9,8 |

0,4 |

0,4 |

|

|

9 |

|

Тема 4. Одномірні випадкові величини |

10 |

2 |

2 |

|

|

6 |

9,8 |

0,4 |

0,4 |

|

|

9 |

|

Тема 5. Багатомірні випадкові величини |

7 |

1 |

1 |

|

|

5 |

5,4 |

0,2 |

0,2 |

|

|

5 |

|

Тема 6. Основні закони розподілу цілочислових випадкових величин |

8 |

1 |

1 |

|

|

6 |

7,8 |

0,4 |

0,4 |

|

|

7 |

|

Тема 7. Основні закони розподілу неперервних випадкових величин |

10 |

2 |

2 |

|

|

6 |

9,8 |

0,4 |

0,4 |

|

|

9 |

|

Тема 8. Закон великих чисел. Граничні теореми теорії ймовірностей |

10 |

2 |

2 |

|

|

6 |

9,8 |

0,4 |

0,4 |

|

|

9 |

|

Разом за змістовим модулем 1

|

75 |

14 |

14 |

|

|

47 |

75 |

3 |

3 |

|

|

69 |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

|

Модуль 2 |

||||||||||||

|

Змістовий модуль 2. Математична статистика. |

||||||||||||

|

Тема 9. Статистичні розподіли вибірок та їх числові характеристики |

11 |

2 |

2 |

|

|

7 |

12 |

0,5 |

0,5 |

|

|

11 |

|

Тема 10. Статистичні оцінки парамет-рів генеральної сукупності |

12 |

2 |

3 |

|

|

7 |

12 |

0,5 |

0,5 |

|

|

11 |

|

Тема 11. Статистичні гіпотези. Статистичний критерій перевірки гіпотези |

13 |

3 |

3 |

|

|

7 |

13 |

0,5 |

0,5 |

|

|

12 |

|

Тема 12. Параметричні статистичні гіпотези |

12 |

3 |

2 |

|

|

7 |

12 |

0,5 |

0,5 |

|

|

11 |

|

Тема 13. Непараметричні статистичні гіпотези. |

11 |

2 |

2 |

|

|

7 |

11 |

0,5 |

0,5 |

|

|

10 |

|

Тема 14. Елементи кореляційного та регресійного аналізу |

8 |

1 |

1 |

|

|

6 |

7,5 |

0,25 |

0,25 |

|

|

7 |

|

Тема 15. Елементи дисперсійного аналізу |

8 |

1 |

1 |

|

|

6 |

7,5 |

0,25 |

0,25 |

|

|

7 |

|

Разом за змістовим модулем 2 |

75 |

14 |

14 |

|

|

47 |

75 |

3 |

3 |

|

|

69 |

|

Усього годин |

150 |

28 |

28 |

|

|

94 |

150 |

6 |

6 |

|

|

138 |

5.Теми практичних занять

|

№ з/п |

Назва теми |

Кількість годин |

|

1 |

Основні поняття теорії ймовірностей. Елементи комбінаторики |

2 |

|

2 |

Аксіоми теорії ймовірностей. Формули множення ймовірностей |

2 |

|

3 |

Повторювані незалежні експерименти за схемою Бернуллі |

2 |

|

4 |

Одномірні випадкові величини |

2 |

|

5 |

Багатомірні випадкові величини |

1 |

|

6 |

Основні закони розподілу цілочислових випадкових величин |

1 |

|

7 |

Основні закони розподілу неперервних випадкових величин |

2 |

|

8 |

Закон великих чисел. Граничні теореми теорії ймовірностей |

2 |

|

9 |

Статистичні розподіли вибірок та їх числові характеристики |

2 |

|

10 |

Статистичні оцінки параметрів генеральної сукупності |

3 |

|

11 |

Статистичні гіпотези. Статистичний критерій перевірки гіпотези |

3 |

|

12 |

Параметричні статистичні гіпотези |

2 |

|

13 |

Непараметричні статистичні гіпотези. |

2 |

|

14 |

Елементи кореляційного та регресійного аналізу |

1 |

|

15 |

Елементи дисперсійного аналізу |

1 |

|

|

Разом |

28 |

6. Самостійна робота

Метою самостійної роботи є активізація засвоєння студентами теоретичних знань, формування навичок творчого опрацювання навчального матеріалу для підготовки до контрольних заходів та застування у подальшій роботі. Самостійна робота студентів повинна стимулювати прагнення до наукового пошуку, створювати умови для професійного зростання та самовдосконалення.

|

№ з/п |

Назва теми |

Кількість годин |

|

1 |

Основні поняття теорії ймовірностей. Елементи комбінаторики |

6 |

|

2 |

Аксіоми теорії ймовірностей. Формули множення ймовірностей |

6 |

|

3 |

Повторювані незалежні експерименти за схемою Бернуллі |

6 |

|

4 |

Одномірні випадкові величини |

6 |

|

5 |

Багатомірні випадкові величини |

5 |

|

6 |

Основні закони розподілу цілочислових випадкових величин |

6 |

|

7 |

Основні закони розподілу неперервних випадкових величин |

6 |

|

8 |

Закон великих чисел. Граничні теореми теорії ймовірностей |

6 |

|

9 |

Статистичні розподіли вибірок та їх числові характеристики |

7 |

|

10 |

Статистичні оцінки параметрів генеральної сукупності |

7 |

|

11 |

Статистичні гіпотези. Статистичний критерій перевірки гіпотези |

7 |

|

12 |

Параметричні статистичні гіпотези |

7 |

|

13 |

Непараметричні статистичні гіпотези. |

7 |

|

14 |

Елементи кореляційного та регресійного аналізу |

6 |

|

15 |

Елементи дисперсійного аналізу |

6 |

|

|

Разом |

94 |

7. Індивідуальні завдання

Індивідуальні завдання не передбачені за планом.

8. Методи навчання

Поєднання активного, пасивного і інтерактивного методів на лекційних і практичних заняттях та консультаціях з курсу економетрики.

Під час викладання курсу використовуються наступні методи навчання:

- розповідь – для оповідної форми розкриття навчального матеріалу;

- пояснення – для розкриття сутності певного явища, закону, процесу;

- ілюстрація - для розкриття предметів і процесів через їх символічне зображення (малюнки, схеми, графіки);

- практична робота – для використання набутих знань у розв’язанні практичних завдань;

- аналітичний метод – розумового або практичного розкладу цілого на частини з метою вивчення їх суттєвих ознак;

- індуктивний метод – для вивчення явищ від одиничного до загального;

- дедуктивний метод – для вивчення навчального матеріалу від загального до окремого, одиничного.

- проблемний виклад матеріалу – для створення проблемної ситуації.

9. Очікувані результати навчання з дисципліни

В наслідок вивчення навчальної дисципліни студент повинен бути здатним продемонструвати такі результати навчання:

- знати місце і роль теорії ймовірності та математичної статистики в сучасному світі, світовій культурі та історії;

- знати принципи статистичних міркувань і доказів;

- знати математичну символіку для вираження кількісних і якісних відносин між елементами ймовірнісних та статистичних моделей;

- знати основні поняття і теореми теорії ймовірності та математичної статистики ;

- вміти вибирати математичні методи та моделі, методичні прийоми ймовірнісно-статистичного аналізу для дослідження економічних систем;

- вміти використовувати сучасні статистичні методи для розв’язання практичних економічних задач;

- вміти самостійно вивчати літературу з математичних дисциплін.

10. Засоби оцінювання

Для студентів денної форми навчання cистема поточного контролю засвоєння матеріалу дисципліни студентами включає:

- опит студентів по змісту лекцій та перевірку поточного домашнього завдання;

- поточні контрольні роботи;

- перевірку та захист розрахунково-графічного завдання;

- теоретичні колоквіуми.

Модульний контроль здійснюється в формі виконання студентом модульних контрольних робіт.

За підсумками першого та другого рубіжного контролю формується підсумкова оцінка знань студентів, яка оголошується до початку екзаменаційної сесії. Якщо студент не згоден з оцінкою за підсумками рубіжного контролю , то він складає екзамен під час екзаменаційної сесії. При цьому він допускається до його складання лише тоді, коли виконає увесь обов’язковий перелік завдань, передбачених навчальним графіком дисципліни.

Для студентів заочної форми навчання cистема контролю засвоєння матеріалу дисципліни студентами включає:

- захист контрольної роботи,

- розв’язання задач,

- теоретичне опитування.

11. Критерії оцінювання

Розподіл балів, які отримають студенти при поточному оцінюванні знань:

|

Поточне тестування та самостійна робота

|

||||||||||

|

Модуль 1

|

Модуль 2

|

|||||||||

|

Змістовий модуль 1 |

Змістовий модуль 2 |

Змістовий модуль 3 |

||||||||

|

Т1 |

Т2 |

Т3 |

Т4 |

Т5 |

Т6 |

Т7 |

Т8 |

Т9 |

Т10 |

|

|

25 |

25 |

25 |

25 |

15 |

15 |

15 |

15 |

15 |

25 |

|

Т1,Т2,…, Т10 – теми змістових модулів.

Кожен модуль оцінюється за 100-бальною шкалою.

Підсумкова оцінка знань студента визначається як середня арифметична результатів першого та другого рубіжного контролю.

Шкала оцінювання: національна та ECTS

|

Сума балів за всі види навчальної діяльності |

Оцінка ECTS |

Оцінка за національною шкалою |

|

|

для екзамену |

для заліку |

||

|

90 – 100 |

А |

відмінно |

зараховано |

|

85-89 |

В |

добре |

|

|

75-84 |

С |

||

|

70-74 |

D |

задовільно |

|

|

60-69 |

Е |

||

|

35-59 |

FX |

незадовільно з можливістю повторного складання |

не зараховано з можливістю повторного складання |

|

0-34 |

F |

незадовільно з обов’язковим повторним вивченням дисципліни |

не зараховано з обов’язковим повторним вивченням дисципліни |

- Викладач: Шишканова Ганна